文 | 超聚焦

2026 的春天,公募市场飞出了一只 「黑天鹅」。

2 月 2 日,受国际白银市场史诗级波动的影响,国投瑞银白银期货 LOF 遭遇了前所未有的估值难题。一边是国际银价的暴涨暴跌,另一边是国内期货市场涨跌停板制度的死死压制,两者之间撕裂出了巨大的价格落差。

为了贴合真实价值,国投白银临时决定参考国际银价来调整估值。然而,这一个原本出于公平考量的动作,却因为未能在交易时段提前公告,酿成了一场灾难。

当日基金净值直接暴跌 31.5%,不仅创下了公募基金的历史纪录,也瞬间击穿了无数投资者的心理防线。

而因为没有任何事前预警,许多人只能眼睁睁看着账户里的真金白银在盘后灰飞烟灭,投资者的不满情绪如火山般喷发。

愤怒的基民迅速涌向小红书等社交媒体平台,急切地寻求一个说法。

一时间,标准化的维权话术、声讨基金公司 「暗箱操作」 的帖子铺天盖地,甚至迅速裂变出多个数百人的线上抱团群。巨大的舆论压力和监管关注,将这家老牌基金公司彻底推上了风口浪尖。

在这种排山倒海的声讨中,基金公司最终妥协,拿出上亿元的自有资金推出了补偿方案。但这并没有给事件画上句号,反而拉开了一场更加魔幻的折叠大戏。

昨日,随着补偿规则的小程序上线和细节公布,按损失金额划分的 「阶梯式打折」 红线,再次狠狠刺痛了重仓投资者的神经。社交平台上的维权浪潮不仅没有退潮,反而演变成了一场针对 「按额度区别对待」 的讨伐。

而与此同时,二级市场上的投机客却像是生活在另一个平行宇宙,对着这只风波不断的基金展开了极度非理性的爆炒。

那么,为什么一份掏了上亿元真金白银的补偿方案反而把场外基民推向了更加愤怒的深渊?又是为什么,在场外哀鸿遍野的同时,场内资金却能无视高达百分之三十五的离谱溢价,玩起疯狂击鼓传花的游戏?

01 阶梯补偿与流量推手交织的维权困局

灾难的余波,往往比灾难本身更考验人性的底线。

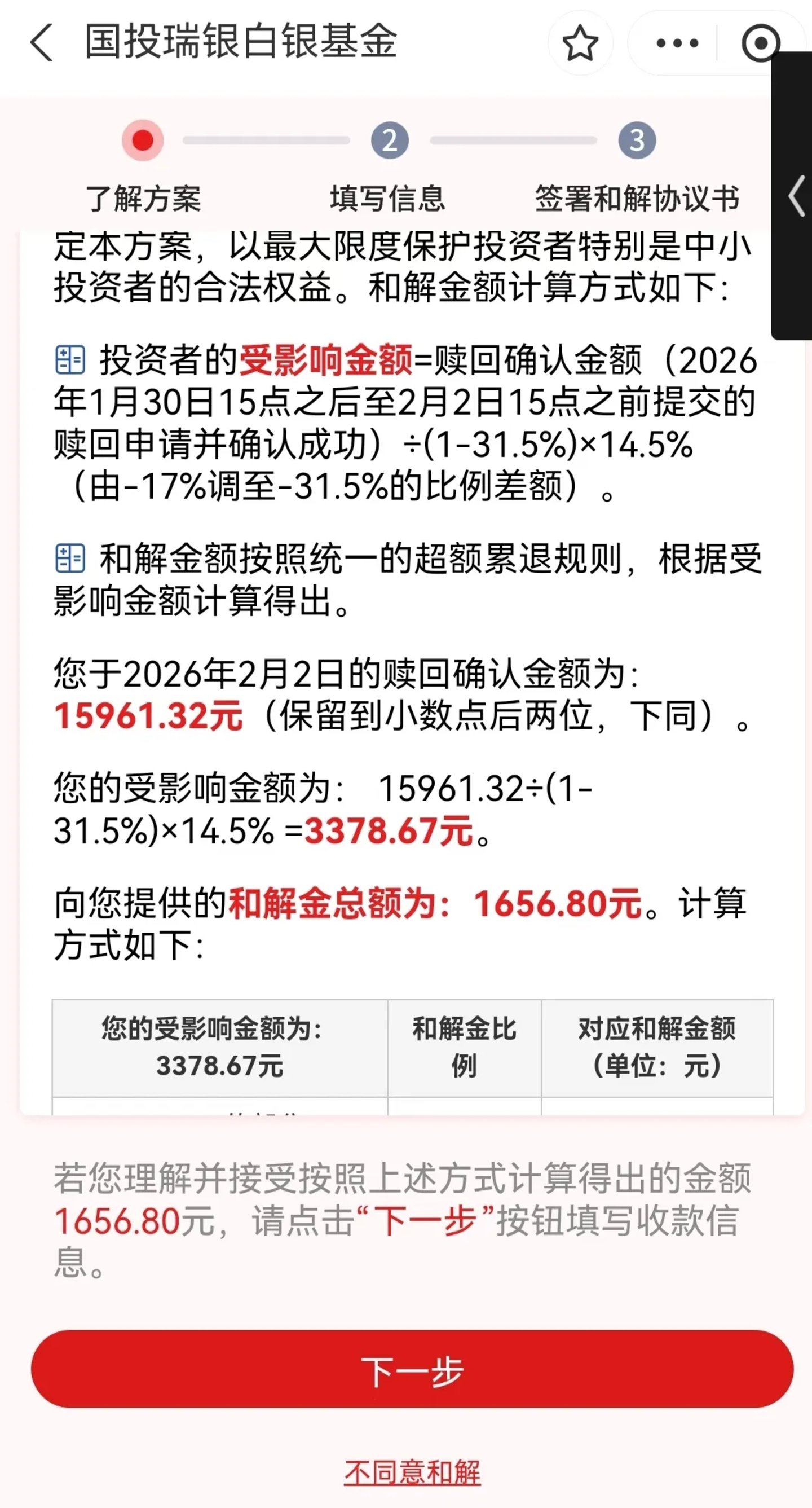

在经历了二十多天的等待后,2 月 26 日,国投瑞银终于在支付宝正式上线了补偿申领的小程序。

对于投资者来说,这本该是一个悬于心中的石头终于落地的时刻,因为基金公司预计将掏出最高近 4.3 亿元的资金 「赔偿」 投资人的损失。从表面上看,这已经是公募基金历史上极其罕见的 「割肉赔款」 了。

然而,当投资方案一出,社交平台上却瞬间炸开了锅。而争议的核心,聚焦在了那份 「分层阶梯式补偿规则」 上。

按照官方的设定,这场补偿并非是对所有受损资金的一视同仁。规则画出了一条极其微妙的一千元红线,如果你的估值调整受损金额在一千元以内,基金公司会全额兜底补偿。据官方公告,这部分人群占据了当时赎回投资者总数的九成以上。

从化解群体危机的角度来看,这是一个极其高明的策略。它用相对较小的资金代价,迅速安抚了绝大多数的散户,稳住了最庞大的基本盘。但金融市场的信任,从来不是靠简单的少数服从多数来维系的。

真正的风暴,来自于那些投入了大量真金白银、受损金额远超一千元的中大户投资者。

对于他们来说,此次赔偿规则显得格外无情。按照阶梯比例,超过一千元到两千元的部分,只能拿到 35% 的补偿;两千到三千元的部分,补偿比例降至 25%;而如果受损金额超过一万元,超出部分竟然只能拿到 5%。

这种受损越多、赔偿比例越低的断崖式打折,直接引爆了核心投资人。在他们看来,大家都是因为基金公司临时修改估值规则、未能及时信披而遭受了毫无预期的超额损失。

更重要的是,损失十元和损失十万元,在法理和受损定性上没有任何区别。凭什么投入资金多、对基金公司更信任的投资者,反而要承担如此惩罚性的割肉比例?

基民小朱就在社交平台发出疑问,「国投瑞银就赔付这么点,合理吗?」

评论区也有投资人认同小朱的说法,并表示 「欺人太甚,都拿超过 1000 的人当冤大头用,看到赔付金额的时候我都伤心坏了。」

但也有基民表示,「国投瑞银这次的动作还挺快,说是十个工作日内到账,结果凌晨申请的早上就到了,见好就收吧」,同时晒出了自己的赔偿到账记录。

而在阶梯赔偿比例之外,官方对 A 类和 C 类份额合并测算赔偿的做法也让投资人不满。

在实际的基金运作中,A 类份额通常是可以通过股票账户在场内交易的,而 C 类份额则是主打场外免申购费的渠道产品,只能老老实实地按净值申赎。

这两者的交易属性、流动性环境截然不同。许多投资者认为,如果把两类份额分开单独核算,大家能拿到的补偿金额会更高;而这种简单粗暴的合并核算,实质上是变相摊薄了实际到手的补偿金。

维权无门,沟通无效。这群在规则里吃了闷亏的投资者,只能将满腔怒火倾泻到了社交媒体上。

他们涌向小红书,寻找有着同样遭遇的 「病友」,建立起一个个线上维权群。满屏都是对基金公司区别对待的控诉。

但如果你仔细翻看这些群聊与维权帖子,会发现一个让人倍感无奈的细节:很多大喊亏钱的投资者,其实连自己买的是 A 类还是 C 类都搞不清楚,更不知道大宗商品期货基金自带的杠杆和高波动风险。

这就引出了一个让人啼笑皆非的疑问:这些连基础规则都没搞懂的 「小白」 基民,当初到底是怎么精准买入这只高风险基金的?

将时间拨回到暴跌发生前。随着国际白银价格的持续走高,小红书等平台上突然涌现出大量关于国投白银的 「套利教程」。在这帮博主的嘴里,复杂的 LOF 基金折溢价机制被简化成了 「无脑捡钱」 的方式。

在正规的金融机构里,买这种高风险产品需要经过严格的风险测评,也就是所谓的投资者适当性管理。但在小红书上,这道防火墙荡然无存。

这批完全不具备抗风险能力的散户和一群坚信白银现货价格能突破百元的宝妈们,就这样被流量裹挟着稀里糊涂地冲进了市场。

于是,当暴跌的黑天鹅一头撞下来时,他们理所当然地成了受损最严重的群体。

而更魔幻的,是暴跌之后社交平台生态的无缝切换。

当初那些手把手教你 「无脑买入」 的博主,不仅没有因为瞎推荐而销声匿迹,反而摇身一变,成了现在的 「维权先锋」。他们火速整理出标准化的投诉话术、监管举报指引,继续在维权的话题下呼风唤雨。

涨的时候发教程引流,跌的时候教维权再收割一波流量。在这条闭环里,博主们赚足了眼球,而从始至终,真正付出真金白银代价的,只有这群被算法和贪婪来回折腾的普通投资者。

这场由估值调整引发的争议,撕开的不仅是单只基金在产品上的现实难题,更给整个资本市场敲响了一记沉重的警钟,未来的投资人准入与教育,究竟该怎么样设计?

02 一场 35% 溢价下的博傻狂欢

当理性的防线被彻底切断,二级市场就变成了一座没有警察的真空赌场。

如果把目光从场外吵闹的维权群转移到股票交易软件的 K 线图上,会看到一幅更加令人感到不可思议的画面:

就在无数场外投资者因为阶梯补偿的额度而大感不公、甚至明确拒绝和解的同时,国投白银的场内交易却呈现出一种近乎癫狂的繁荣。

这里的资金仿佛生活在另一个完全没有地心引力的平行宇宙。以 2 月 25 日收盘为例,国投白银 LOF 的单位净值仅有 2.52 元,但它在二级市场的交易价格却被资金硬生生地推高到了 3.41 元。

这意味着,场内外的溢价率已经飙升到了 35%。这也意味着场内的投资者正在排着队,用一点三五元的真金白银,去疯抢一张面值只有一元钱的钞票。

这种完全违背金融常识的现象,本质上是一场脱离了基本面的纯粹博傻游戏。

在金银大涨的宏观背景下,作为国内唯一一只直接追踪白银期货的 LOF 基金,国投白银已经被剥离了原有的金融工具属性,异化成了一个极其稀缺的、甚至带有一点官方背书错觉的投机筹码。所有人都不在意所谓的净值、溢价。

因为在博傻游戏的逻辑里,只要不做最后一个接盘的人,只要明天还有更疯狂的资金愿意用更高的溢价来接走筹码,这场狂欢就可以一直持续下去。

但面对如此离谱的溢价,有些常识的投资者想到的,一定是如何凭借这么高的溢价进行套利,那些嗜财如命、专门靠吃差价为生的套利大军都去哪了?

按照 LOF 基金的标准设计机制,当场内出现如此巨大的溢价时,套利资金一定会蜂拥而至。他们会在场外按照相对便宜的净值大量申购基金份额,等待一两天份额确认后,迅速转到场内以高价抛售。

这种源源不断的廉价筹码供应,就像是市场里最无情的清道夫,理应在极短的时间内将场内的溢价彻底砸平,迫使交易价格重新向真实的资产净值靠拢。

但这一次,这套应该存在于所有市场的机制却瘫痪了。

而答案就藏在国投白银无奈的防御策略里。

为了防止事态进一步恶化,国投瑞银采取了极度严苛的申购限额。A 类份额单日申购限额被死死卡在了一百元,对于动辄千万起步的专业套利资金来说,这种限额连塞牙缝都不够,更别说打下溢价了。

难道基金公司不希望市场价格回归理性吗?并不是,这其实是管理层在极端行情下面临的一种两害相权取其轻的艰难抉择。

如果不限制申购,任由套利资金为无风险收益狂奔进场,基金经理就必须拿着这些天量的现金,硬着头皮去国内商品期货市场上大规模买入白银合约。

这里面隐藏着两个极其致命的隐患。第一,在期货市场上瞬间进行巨额交易,会产生高昂的手续费和可怕的价格滑点。这些在买卖摩擦中被白白消耗掉的成本,最终都要算在基金的整体净值里。

第二,由于期货交易所对单只基金存在持仓上限的硬性规定,如果当日买入资金过多,基金经理根本买不到足够多的白银合约。

这时候,大量的资金只能以现金的形式趴在账户里吃活期利息,这会严重稀释掉原本应该跟随银价上涨的收益表现。

无论是摩擦成本还是收益稀释,最终为这些套利行为买单的,全都是那些老老实实在场外没动、苦苦等待净值回本的老持有人。

为了保护这些原本已经受伤的场外基本盘不被套利资金彻底掏空,基金公司只能选择自断一臂,关上了申购的大门。但这扇为了保护场外投资者而关闭的大门,却在无意间为场内的投机客创造了一个绝对封闭的真空环境。

因为限购直接切断了场内新筹码的供应。没有了套利者这个价格清道夫的抛压制衡,场内原本就稀缺的份额变成了绝版资源。投机者们只需要动用极少的资金,就能轻松控盘,将价格强行顶在极度不合理的云端。

于是,我们看到了这幅不可思议的画面:基金公司为了合规和自保而设置的防火墙,竟然成了场内投机资金肆无忌惮推高泡沫的最佳护城河,场内彻底沦为了一个失去定价锚的狂欢节。

03 写在最后

这场魔幻的资本大戏,绝不仅是一次简单的暴涨暴跌。

复盘整个国投白银事件,它其实是对中国公募基金生态的一次极限压力测试。而测试的结果,暴露出的是深层的裂痕,被撕开的,是产品设计在极端行情下的脆弱底裤。

LOF 基金的初衷,是让场内场外互通,用套利机制这把无形的剪刀来抹平一切不合理的溢价。但国投白银的遭遇证明,这套书本上完美的理论在现实面前,会瞬间失效。

当底层资产是大宗商品期货,当遇到国际银价暴跌而国内期货被涨跌停板锁死时,产品设计的底层矛盾就爆发了,究竟该以怎样的方式挂钩底层资产,才能在极端市场中准确反映净值?

同时,基金公司为了合规进行限购的动作,在极端行情下异化成了最疯狂的赌场。这不仅是单只基金的无奈,更是整个公募行业在复杂产品设计上面临的世纪难题。

而比机制失灵更可怕的,是社交媒体对投资者适当性管理的彻底解构。

在传统的金融体系里,买入带杠杆的商品期货类基金,需要经过层层风险测评。金融机构有义务把合适的产品卖给合适的人。

但在流量至上的社交平台里,这道保护普通人的防火墙被击碎了。

复杂的金融常识被降维成了几句诱人的爆款文案,高风险的衍生品被包装成了点击就送的稳赚红包。算法不仅在暴跌前放大了人性的贪婪,更在暴跌后无缝切换,开始消费投资者的愤怒。

博主们吃尽了首尾两端的流量红利,平台收获了盆满钵满的日活数据。在这个狂欢的流量闭环里,只有被忽悠进场的散户付出了真金白银的代价。

这已经不是一句轻飘飘的 「买者自负」 就能掩盖的行业痛点。

国投白银的风波终会随着上亿元的补偿款慢慢平息,场内超过 30% 的溢价也迟早会迎来惨烈的崩塌。当击鼓传花的音乐戛然而止,留给高位接盘者的注定是一地鸡毛。

但这起事件留给整个市场的反思,才刚刚开始。