文 | AIX 财经,作者 | 雷晶,编辑 | 金玙璠

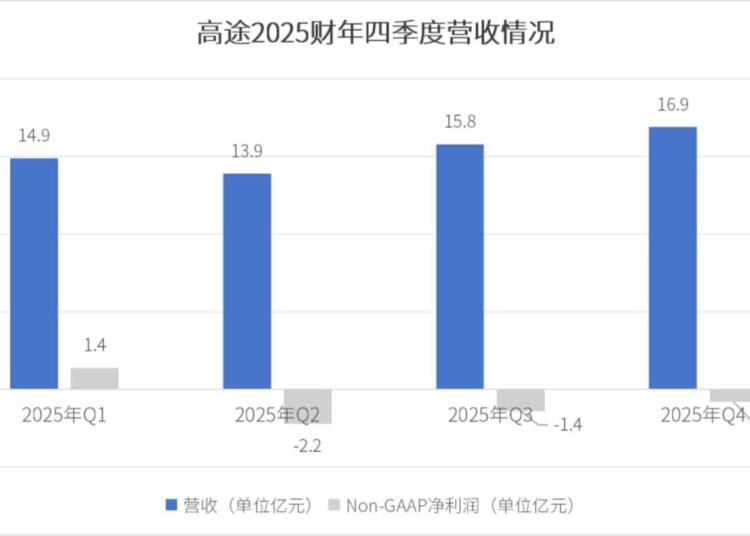

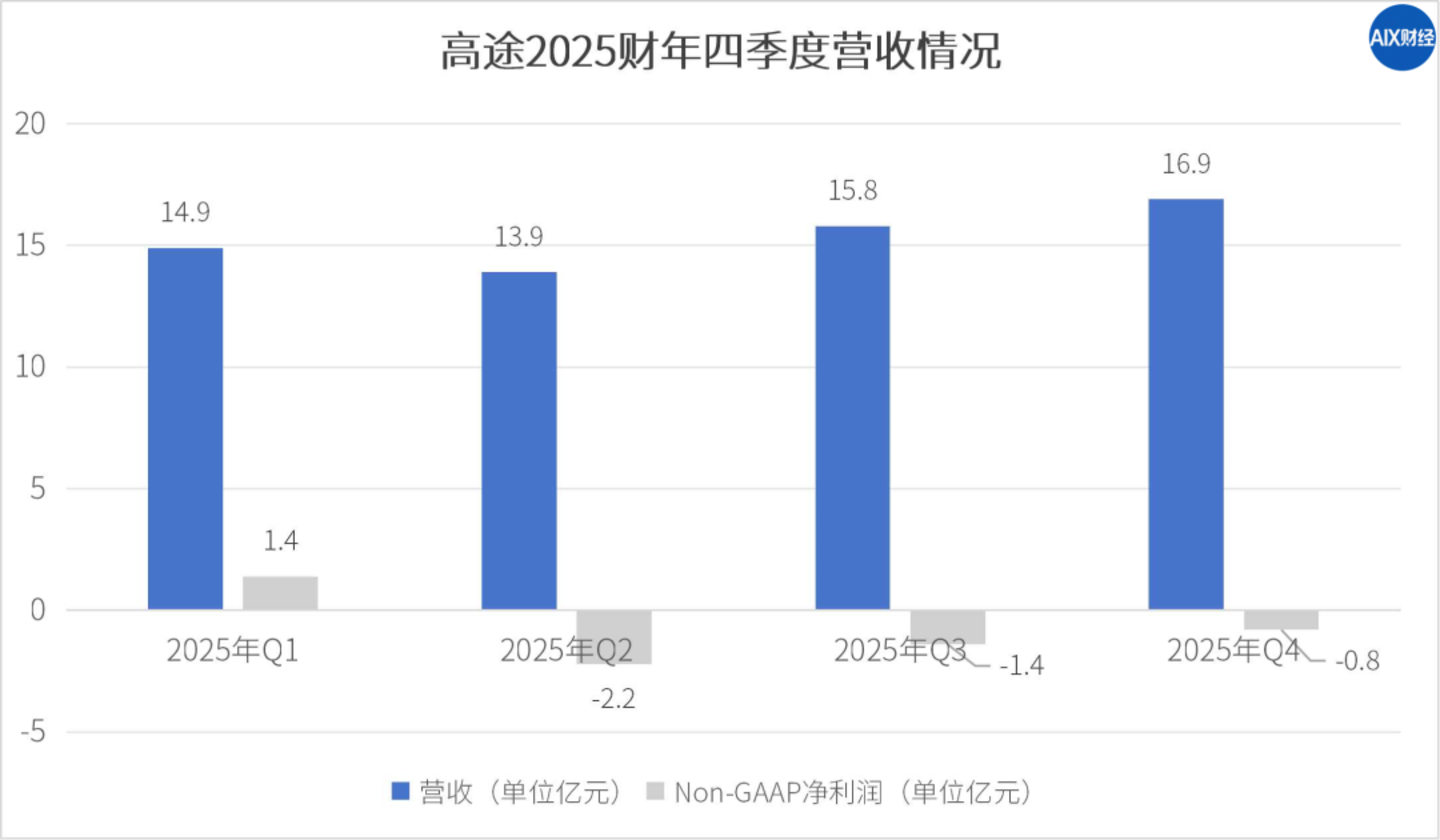

3 月 5 日,高途发布 2025 财年 Q4 及全年财报。数据显示,第四季度营收 16.9 亿元,同比增长 21.4%;全年营收 61.5 亿元,同比增长 35%,超出年初设定预期。

更重要的是,亏损大幅收窄。全年经调整净亏损 (Non-GAAP) 收窄至 2.8 亿元,经营性现金流也实现了 61.3% 的同比增长,达到 4.2 亿元。截至年底,公司现金储备维持在 39.7 亿元。

细看时间线,高途的盈利之路依旧充满挑战。自 2023 财年第三季度陷入亏损以来,仅在 2025 财年第一季度实现短暂盈利,此后便重回亏损状态。

资本市场对这份减亏增盈的财报反应 「冷淡」。财报发布当日,高途股价大跌 9%,次日盘中触及 1.98 美元,创下近两个月来低点。截至 3 月 6 日收盘,高途市值为 4.9 亿美元,与 2021 年 1 月历史高点 370 亿美元相比,已跌去 98% 以上。这一市值规模,在教育行业三巨头的格局中已明显掉队。好未来和新东方当前市值分别约为 65 亿美元和 83 亿美元。

体量悬殊之外,更令市场担忧的是高途在 AI 赛道上的滞后。当作业帮、猿辅导旗下的 AI 应用频频登上应用商店榜单,好未来凭借 AI 学习机创收时,高途却因 AI 业务进展滞后,一度被外界贴上 「AI 差生」 的标签。

2025 年初,创始人陈向东喊出 「All with AI,Always AI」 的激进口号,一年过去,高途的 AI 赶上来了吗?

营收增加、亏损收窄,「造血能力」 修复了吗?

高途正在讲关于 「修复」 的故事,我们从营收、利润、现金流等不同指标来拆解,高途转型的路上,「造血能力」 到底恢复了吗?

首先看营收,这是 「造血」 的基础。

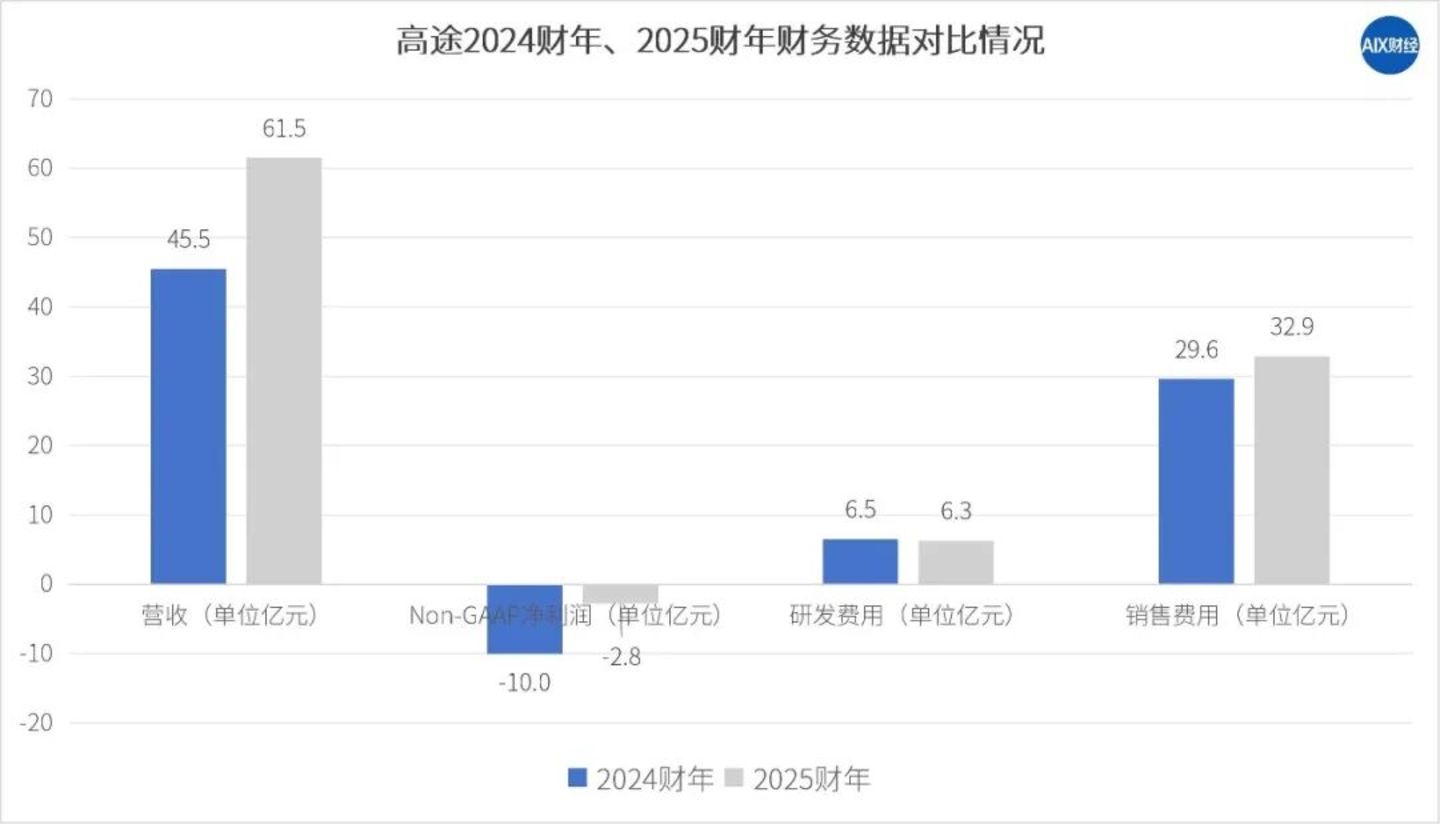

2025 财年,高途全年收入为 61.5 亿元,35% 的同比增速是自 「双减」 转型以来的最好成绩。但问题在于,其收入结构依然非常单一。

高途的核心业务分为两大板块:学习服务 (以在线课程为主) 和智能学习内容及产品 (以学习硬件、教辅等为主)。

财报电话会披露,学习服务 (主要是在线课程) 贡献了超过 95.0% 的营收,而这其中,面向 K12 的非学科培训业务和高中传统业务又占了超过 85.0% 的份额。这意味着,高途本质上仍是一家依赖 K12 教培业务的公司。相比之下,被寄予厚望的智能学习内容及产品占比过低,至今仍未形成气候。

其次看利润,亏损收窄背后,盈利质量并未同步提升。

财报显示,高途 2025 财年的毛利率为 67.4%,相比 2024 年的 68.0% 还略有下降。利润在增加,毛利率为何反而下滑?答案是成本增速超过了收入增速。全年营收成本同比增长 37.6%,跑输了 35% 的营收增速。

成本的上涨,主要源于线下业务的扩张。拆分来看,一是雇员人数扩张带来的人力成本增长;二是线下学习中心租金成本增加;三是折旧和摊销费用上升。

为了打造 「线上+线下」 的 OMO 模式,高途在全国 20 座城市开设了超过 60 个线下教学点,甚至在郑州启用了占地 3 万平方米的 「高途梦中心」。这种重资产模式虽然能填补市场空白,但也带来了沉重的租金、人力和折旧成本,直接拖累了毛利率。可以说,高途正在用短期的盈利效率,换取长期的市场覆盖。

最后看现金流,这是检验 「造血」 是否稳固的指标。

高途全年经营性现金流为 4.2 亿元,同比增长 61.3%,这主要得益于营收规模的扩大和运营效率的提升。

但值得注意的是,教培行业有很强的季节性。Q4 通常是续费和寒假班招生的旺季,现金流入会非常集中,这解释了为何 Q4 单季的经营性现金净流入就高达 9.7 亿元。而在其他季度,现金流往往会承受较大压力。

那么,高途是如何做到亏损收窄的?答案是「省」出来的。

过去两年,高途深陷 「烧钱换增长」 的泥潭,2024 年销售费用率一度超过 65%。2025 年,公司开始 「节流」,通过优化投放渠道、提升转化效率,将全年的销售费用率控制在 53.5%。虽然费用总额仍在增长,但增速已经低于收入增速。

综合来看,高途的财务改善靠 「节流」,而营收结构单一、AI 业务尚未放量、线下转型成本沉重,又使得高途的钱主要流向了营销、师资和线下扩张、AI 战略投入。这种 「进少出多」 的结构,决定了高途的 「造血能力」 修复仍需时日。

销售狂砸 33 亿、研发仅 6 亿,「All in AI」 是口号吗?

市场另一个关注点是,高途的 AI 战略进行得怎么样了?

财报显示,2025 年,销售费用狂砸 32.9 亿元,而研发费用却缩减至 6.3 亿元,甚至还同比下降了 3.3%。这意味着,高途每赚 100 块钱,就有超过一半 (53.5 元) 花在了打广告、做营销上,而投入到技术和产品研发上的,只有 10.2 元。

研发费用率从 2024 年的 14.2% 降至 10.2%,这种 「重营销、轻研发」 的投入结果,与 「All with AI」 的口号形成了巨大的反差。

那么,产品落地的效果如何?答案是:广撒网、水花小。

高途的 AI 产品矩阵覆盖面广,小升初阶段有高途 AI 英语、毛豆爱学,高中阶段有 AI 志愿填报、AI 提分宝,成人领域有口语陪练等。但这些产品市场声量小,在各大第三方榜单中,高途旗下 AI 应用鲜有上榜。

唯一激起水花的是 2025 年初推出的 「吴彦祖带你学口语」 课程,凭借 「明星 IP+AI 互动」 的形式,在短期内吸引了大量用户,甚至帮助高途在一季度实现了短暂盈利。但关于 「AI 味太浓」、「课程太短」 的质疑声不断。此外,398 元低价引流后推出高价套餐的模式,更被质疑为 「割韭菜」。归根结底,这更像是一次明星流量的成功变现,而不像技术变现。

究其原因,高途至今未推出自研大模型,其 AI 能力主要依赖接入 DeepSeek 等第三方模型。这意味着高途的 AI 能力,受制于第三方技术供应商,难以形成真正的技术壁垒和差异化优势。

在实际教学场景中,高途对 AI 的定位也显得很保守。AI 的角色被限定在错题分析、作业批改等重复性劳动上,更像是一个 「助教」。高途反复强调 AI 是 「名师的杠杆,而非替代者」,这种定位,与其说是拥抱 AI,不如说是为了稳住现有的名师体系。

甚至,高途还上线了一款与教育主业毫无关联的 AI 塔罗牌产品,这或许也从侧面反映了公司在 AI 时代的探索与迷茫。

距离真正的盈利,还有多远?

减亏之后,高途距离重返盈利还有多远?这与三个因素有关。

首先是核心增长仍靠传统教培,新业务远未成气候。

现在的收入结构意味着,高途没有摆脱教培行业的固有风险——人力成本重、政策敏感性高。高途曾尝试通过直播电商 (高途佳品) 等方式多元化,但都因投入不足或战略摇摆而收效甚微。相比之下,新东方的直播电商已成规模,网易有道的 AI 硬件也打开了声量,高途的第二曲线探索显得犹豫不决。

其次是线下扩张仍在 「烧钱」 阶段。

线下是高途的重要战略方向,虽然管理层预计,未来部分网点将实现盈亏平衡,但在此之前,线下业务将持续拉低整体毛利率,并占用大量现金流。盈利时间点取决于线下网点的招生爬坡速度和运营效率,这里面存在很大的不确定性。也就是说,线下业务短期内是 「吞金兽」,而非 「现金牛」。

再者是,增长放缓与盈利目标难以兼得。

管理层对 2026 财年第一季度的收入指引同比增速大幅放缓至 5.7%-7.0%,对全年收入增长的预期约为 15%。这与 2025 年 35% 的增速形成了鲜明对比。这可能意味着,在现有的业务框架下,维持高增长与实现盈利难以兼得,公司选择优先追求盈利。

更深层的危机在于,AI 教育赛道正在快速分层,高途的时间窗口正在收窄。

2025 年被称为 AI 教育应用元年,短短一年内,已有互联网大厂、传统教育公司、初创企业三类玩家挤占赛道。不论是软件,还是硬件,市场上都不缺新故事,而高途的 AI 产品尚未形成声量。

资本市场的估值逻辑也会转换。现阶段投资者尚且愿意为 AI 概念支付溢价,但当应用落地更为成熟时,市场只会认可 AI 产品带来的实际收益。若是高途不能在未来一两年拿出真正融入教育流程的 AI 产品,差距会被进一步拉大。这也意味着,留给高途讲好 AI 故事的时间,已经不多了。

短期来看,通过持续的降本增效,高途的亏损或许能进一步收窄。但从长期看,还要通过 AI 投入、优化产品结构,逐步走向盈利。要真正撕掉 「AI 差生」 的标签,讲出一个让市场信服的新故事,高途还有很长的路要走。