在经历了实控人易主、跨界并购、股价飙涨后,*ST 亚振(603389.SH) 迎来了保壳的核心关口。

3 月 17 日,*ST 亚振就上交所 《监管工作函》 作出回复,披露其于去年 8 月收购的广西锆业,后者并表仅四个月迅速放量突击贡献超 3 亿营收,成为公司保壳的“ 救命稻草”。然而,这笔突击增收的商业实质、收入确认的合规性备受质疑,叠加广西锆业 42.84% 的原材料采购来自实控人关联方,监管对其利益输送的追问,让这场保壳大战更添变数。

一边是涨幅超 1024% 的 10 倍妖股神话,一边是连年亏损、负债高企的困局。这场由资本运作驱动的保壳豪赌,能否经得起穿透式监管的终极检验?

子公司并表后营收暴涨

公告显示,2025 年前 3 季度*ST 亚振仅实现营业收入 1.58 亿元,2025 年 8 月公司通过并入子公司广西锆业科技有限公司 (以下简称“ 广西锆业”) 新增锆钛矿选矿加工业务实现收入大幅增长,占全年收入超过 50%。

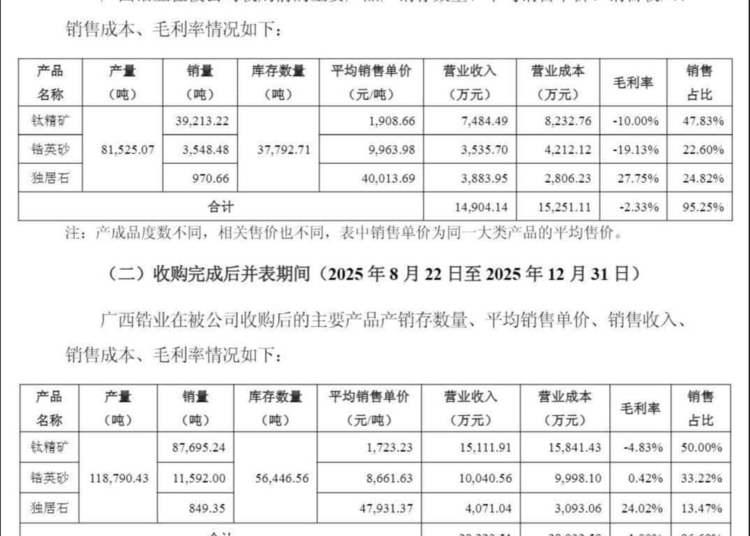

具体来看,广西锆业 2025 年度实现营业收入 45,872.27 万元,毛利-287.59 万元,净利润-2,577.15 万元。其中,在收购完成后并表期间 (2025 年 8 月 22 日至 2025 年 12 月 31 日) 实现营业收入 30,224.55 万元,毛利 352.46 万元,净利润-905.62 万元。

值得注意的是,对广西锆业收入确认及商业实质的认定,或直接关系到*ST 亚振能否顺利保壳。根据此前业绩预告,公司预计 2025 年年度归属于母公司所有者的净利润区间为-4,500.00 万元到-3,000.00 万元;预计 2025 年年度归属于母公司所有者的扣除非经常性损益后的净利润区间为-7,850.00 万元到-5,250.00 万元;扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为 48,000.00 万元到 53,000.00 万元;预计 2025 年末净资产为 23,000.00 万元到 29,000.00 万元。

上交所要求补充披露 2025 年公司收购广西锆业前后其主要业绩情况,论证锆钛选矿业务采用总额法确认销售收入的原因及合理性,核查是否存在收购后跨期确认收入的情形,并说明是否存在其他应当扣除尚未扣除的情况。

根据*ST 亚振的回复,广西锆业收购完成后并表期间收入增长较快,主要系投产初期产能逐步释放、客户需求稳步增长所致。

广西锆业主营重砂选矿业务,主要产品为钛精矿、锆英砂和独居石等,于 2023 年 5 月开工建设,2025 年 4 月建成投产并进入试生产阶段。投产后立即向客户送样,于 2025 年 5 月开始签订销售合同。于 2025 年 10 月起逐步提升产量。2025 年全年消耗钛毛矿 25.64 万吨,年化产能利用率为 56.97%;其中第四季度消耗钛毛矿 11.82 万吨,年化产能利用率达 78.83%,产能利用率显著提升。

针对采用总额法确认销售收入的质疑,*ST 亚振表示,广西锆业在锆钛选矿业务中,以采购钛毛矿为起点,经选矿加工后向客户销售成品。相关合同约定了广西锆业在履约过程中承担向客户转让商品的主要责任,在转让商品之前承担了该商品的存货风险,能够自主决定所交易商品的价格,符合 《企业会计准则》 关于主要责任人的认定标准。

资料显示,*ST 亚振原本主营中高端海派经典及海派现代家具产品的研发、生产与销售。受房地产市场下行影响,公司连续五年亏损,于去年 5 月 6 日起正式“ 戴帽”。

同年 5 月 29 日,*ST 亚振实控人变更为吴涛。此后矿产巨头资产注入预期引爆股价。*ST 亚振年内最低价 4.45 元,最高价 50.02 元,区间最大涨幅 1024.04%。

8 月 20 日,*ST 亚振公告以 5544.90 万元对价收购广西锆业 51% 股权,宣告正式跨界锆钛选矿业务。

关联采购占比 42.84%

除了收入确认的合规性,广西锆业的关联采购问题,同样引发监管高度关注。

前期公告显示,广西锆业从境外进口原材料并在境内进行分选,收购完成后并表期间,广西锆业向公司关联方采购金额占其同期采购总额比例为 42.84%,此外广西锆业毛利率由负转正,且部分产品毛利率为负。上述情形引发监管对其向关联方输送利益的质疑。

对此,*ST 亚振解释称,广西锆业的生产成本中直接材料成本占比较高,因此毛利率变动主要受产品销售价格、原材料采购价格及产品回收率影响。部分产品毛利率为负的原因,主要系本期市场价格持续走低造成产品售价与成本出现阶段性倒挂。

同时,*ST 亚振否认存在利益输送及对关联方原材料供应存在重大依赖,称公司关联方域潇集团、海南海域是国内莫桑比克矿的重要供应商,在进口锆钛矿领域市场份额较高,广西锆业与相关供应商之间的原材料采购价格系基于双方平等协商、遵循市场公允水平形成的交易价格。

不过根据回函披露,广西锆业当前主要供应商共 2 家,分别为海域 (香港) 矿业有限公司 (以下简称“ 海域香港”) 及江苏省对外经贸股份有限公司 (以下简称“ 江苏外经贸”),二者原材料采购金额占比分别为 42.84%、57.16%。穿透至终端供应商中,一家为上市公司关联方,另一家则为广西锆业前控股股东的关联方。

具体来看,海域香港于 2025 年 1 月 23 日成立,同年 4 月起与广西锆业开展合作,该公司主营项目投资、矿产品贸易、进出口贸易,由海南海域矿业有限公司 (以下简称“ 海南海域”) 持股 100%。其终端供应商 HAIYU(MOZAMBIQUE) MININGCO.,LDA 是海南海域的莫桑比克子公司,*ST 亚振现任实控人吴涛控制的海南域潇锆钛控股股份有限公司持有海南海域 30% 股份,且其子吴域潇报告期内曾在海南海域担任董事,因此该终端供应商与公司存在关联关系。

另一终端供应商 AFRIFOCUS RESOURCES, LIMITADA 是非洲资源华东 (香港) 有限公司 (以下简称“ 华东香港”) 的莫桑比克子公司,华东香港为海南锆钛资源控股集团有限公司 (以下简称“ 海南锆钛”) 的控股子公司,海南锆钛为广西锆业被收购前的控股股东。根据 《上海证券交易所股票上市规则 (2025 年 4 月修订)》 对于关联方的认定标准,该终端供应商不属于公司及公司控股股东的关联方。(文|公司观察,作者|马琼,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App