文 | 有界 UnKnown 原创,作者丨山茶,编辑|钱江

3 月 20 日晚间,上交所正式受理宇树科技科创板 IPO 申请,拟募资 42.02 亿元。

颇具戏剧意味的是,就在前一天,雷军在小米春季新品发布会现场对宇树科技创始人王兴兴说道,「谢谢你在五年前给了我们一个投资 (宇树) 的机会」。

15 年前,雷军用 「性价比」 重写了智能手机的规则。

而今天,王兴兴正用低至 9.9 万元、甚至 3.99 万元的人形机器人,把同样的故事带入另一个更前沿的行业。

某种意义上,这两个人站在了同一条轨道上——只是时间相隔了十五年。

▲ 宇树科技 CEO 王兴兴与小米 CEO 雷军合影

根据招股书显示,宇树 2025 年人形机器人出货量 5500 台 (不包含轮式),位居全球第一。而根据产业研究机构 Omdia 预计,2025 年全球人形机器人出货量约 1.3 万台。即宇树一家就吃下了全球近一半的人形机器人市场。

可以说,雷军说出了所有宇树股东们的一句心里话。

当然,即便不提市占率,宇树也是一家极其特殊的公司。

因为不论是国内其它多数人形机器人公司,还是远在海外的人形机器人 「鼻祖」 波士顿动力,「新贵」Figure、亦或者特斯拉擎天柱,他们都还处于研发验证阶段。

那么,为什么宇树能够如此特殊?在当前人形机器人的发展路径上,全球的人形机器人企业都在竞争什么?面向未来,宇树还会拥有竞争力吗?

一家 「特殊」 的公司

宇树的 「特别」 之处,首先体现在一组看似不符合常识的财务数据上:

2025 年 1-9 月,宇树实现营收 11.67 亿元,扣非净利润 4.3 亿元,净利率高达 36.85%;但与此同时,它的研发费用不足 1 亿元,在营收中的占比下降至 7.73%。

▲ 宇树招股书截图

对于一家以 「技术驱动」 著称的机器人公司而言,这样的研发强度本身就颇为反常。

这种反常,还体现在市场投入上。

虽然如今的宇树已经是人尽皆知,成为一个大网红,但宇树的市场投入却少得不像话。

2025 年 1-9 月,宇树的广告费用仅为 2257.28 万元——这一规模,甚至难以与许多互联网公司的单次营销活动相提并论。

▲ 数据来源,宇树招股书

换句话说,这家全球知名的机器人公司,是在 「低研发投入、低营销投入」 的前提下,实现了高增长与高利润。

与此同时,另一组变化正在发生。

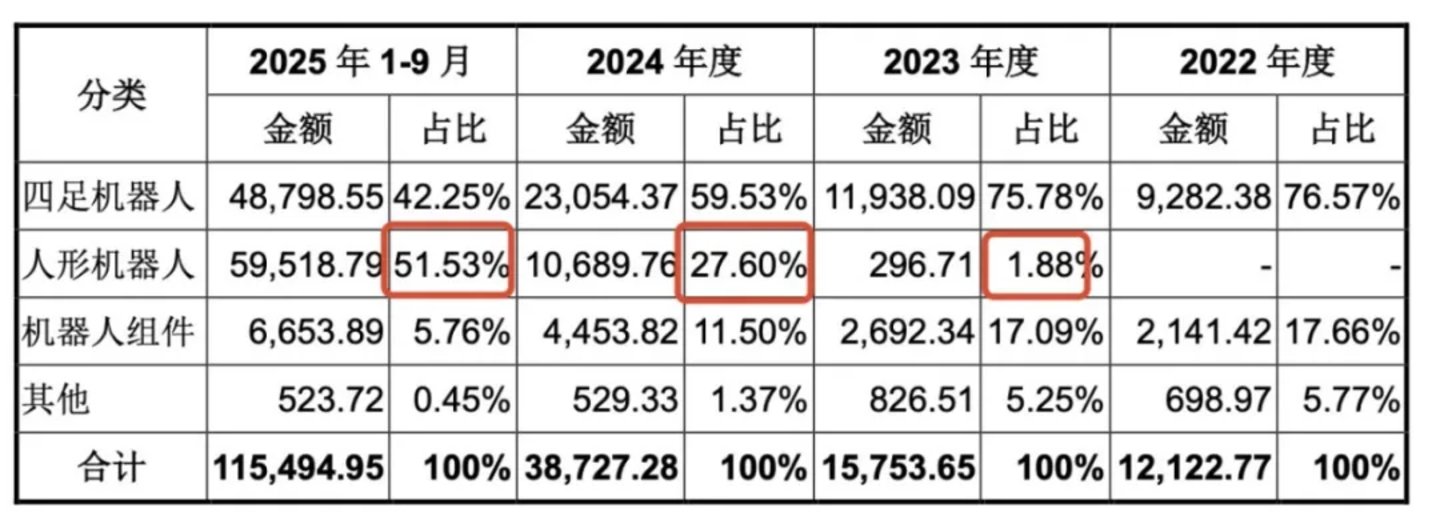

从收入结构来看,公司主营业务正在快速重构:人形机器人收入占比,从 2023 年的 1.88%,在短短两年内跃升至 51.33%,已经与四足机器人形成几乎 1:1 的格局。

▲ 宇树招股书截图

这意味着,宇树不仅在增长,而且增长的引擎是人形机器人。

作为对比,无论是特斯拉、Figure,还是国内玩家,大多仍处于持续投入、尚未验证商业回报的阶段。

这种反差,在横向对比中更加明显。

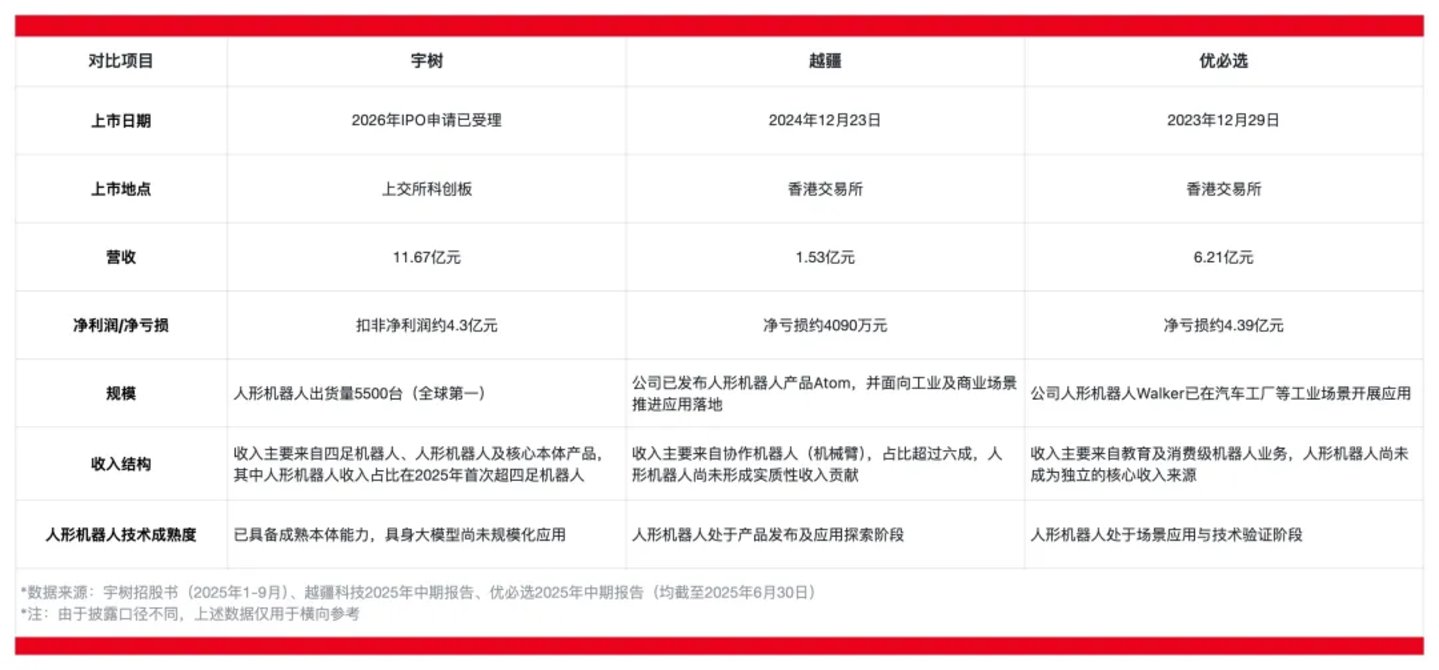

以国内同样上市的人形机器人公司优必选和越疆机器人为例,这两家企业的收入仍主要依赖协作机器人、教育及消费级机器人等相对成熟的业务板块。

更关键的是,在收入规模上,宇树已显著领先,体量达到其他公司的数倍,甚至接近一个数量级的差距。

如果把这些 「反常」 放在一起看,会出现一种更强烈的错位感。

在人形机器人这种并不成熟的赛道里,却出现了一家 「低投入+高增长+高利润」 的企业,这使宇树显得格外特殊。

中国人形机器人行业的优势和泡沫

而说起宇树的这种 「特殊」,就不得不提到中国强大的供应链优势。

我们在之前的文章 《谁会成为人形机器人第一城》 中提到,人形机器人与智能汽车在技术体系上的相似度高达 70%,而中国拥有全球最完整的汽车产业链。

在这个基础上,中美两国人形机器人从一开始的起点就不相同。

中国企业普遍专注于机器人的硬件本体,这得益于中国在零部件配套、政府政策支持以及快速迭代的研发环境方面的综合优势。北美市场则在底层 AI 架构、基础模型、以及算力基础设施方面仍保持着领先地位。

而宇树,则相当于将中国的发挥到了极致。

宇树通过自研高扭矩电机和简化机械结构,将原本昂贵的研发平台转化为可大规模销售的商品。

从 2025 年到 2026 年,宇树通过激进的价格策略迅速清洗了市场。

其推出的 R1 型号以 5900 美元的定价,直接击穿了市场对 「高端机器人」 的价格认知预期。此外还有定位为紧凑型研发平台的 G1 型号,尽管身高仅为 127 厘米,但其最大步速达到 12km/h,甚至超越了特斯拉 Optimus 的移动速度。

▲ 宇树 G1 机器人

而在这个过程中,中国的人形机器人产业链也进一步成熟,然后,问题也随之而来。

2025 年下半年,Skild AI 发布了 omni-bodied(全躯干/通用躯干) 架构。这种将机器人的 「大脑」 抽象出来的架构,使其无需预先了解该硬件的精确参数,就能够控制任何形态的机器人硬件 (涵盖双足人形、四足狗、机械臂甚至移动搬运车)。

这意味着未来不再需要为每个任务设计专属机器人,而是通过单一模型在不同躯干间无缝迁移。这种技术叠加中国成熟的人形机器人产业链,意味着人形机器人入行门槛被拉得极低。

类似的,最近火爆的 OpenClaw 在人形机器人上的应用表现,也有相似的效果。感兴趣的朋友可以读读我们之前的文章 《人形机器人,也开始养龙虾》。

在这个背景下,中国的人形机器人行业还在持续加速。

IT 桔子显示,今年不足三个月,人形机器人赛道下游总投资事件就超过 100 起,单笔最高融资达 25 亿元,10 亿元及以上的大额融资超过 8 笔,前两个月融资额就达到近 200 亿元。

行业繁荣这本是一件好事,但人形机器人行业却有点例外。因为这个行业还没有一个特别大的需求市场来容纳这么多企业。

▲ 宇树在 2025 年春晚表演

从宇树的招股书来看,其客户主要还是科研单位、商业表演和一些人形机器人企业购买来测试算法。这些场景固然不错,却都不是大规模、稳定的需求场景。

这也是当前中国人形机器人行业最有意思的特点,产业链已经成熟了,产能开始爬坡,但是需求还不明确。

这就是说,现在人形机器人的繁荣建立在一个并不稳固的底座上。

这显然十分危险,如果问题长期不到解决,越来越多的人形机器人企业必然在不久的将来面临严重的同质化竞争,然后就是洗牌、出清。

那么,如何避免呢?关键就在于底层具身大模型的突破。

宇树科技创始人王兴兴自己也说,现阶段,机器人硬件完全足够用,最大的问题还是 AI 大模型本身能力不足。因此这次宇树 IPO 所得资金的一个重要用途,就是人形机器人模型的研发。

所以,2026 年的全球人形机器人产业正处于一个极具欺骗性的阶段:表面上硬件价格在剧烈下探,但实际上竞争的门槛却在随着基础模型的出现而呈几何倍数提高。

而这,将是对人形机器人企业的下一个重大考验。

宇树的胜算大吗?

那么,在这个背景下,宇树的竞争力大吗?

王兴兴在英伟达 GTC 大会和亚布力论坛上提到,当前具身智能还没有迎来类似大模型的 「ChatGPT 时刻」,核心卡在三件事:复杂动作的表达能力、数据利用效率,尤其是视频和仿真数据,以及强化学习的规模复用。

归纳起来,这些问题可以表达为两个方面。

一个方面是本体的运动控制还需要持续加强;另一方面就是数据,包括数据的采集和数据的利用效率。

首先是本体的运动控制上,这一直是宇树的王牌能力,且稳居全球第一梯队。

比如宇树的 H1 机器人曾以 11.9km/h 的速度刷新了全尺寸人形机器人的奔跑纪录,在 2026 年春晚上,G1 和 H2 机器人也展示了连续自由跳跃、障碍跑、甚至高度超过 3 米的空中翻转动作。这些都得益于顶尖的运控能力。

其次就是数据了。这一点,一直是人形机器人真正的护城河。

从目前的行业来看,虽然仿真技术大幅缓解了数据饥渴,但真实环境下的长尾数据 (Corner Cases) 依然是决定机器人能否从工厂流水线走进人类家庭的最后 1%。

在国外,像 1X 的家庭数据飞轮模式和 UR 的工业示教方案,是目前最稳健的数据资产积累方式。而在国内,宇树也有自己的数据积累方式。

一直以来,宇树的市场策略一直是以极高的迭代频率覆盖多个细分市场。之前王兴兴曾预测,2026 年宇树的人形机器人交付量将突破 1 万至 2 万台大关,这种基于规模化销量的策略有助于其更快地收集多样化的环境数据,从而在算法端形成反哺。

而在近期的亚布力论坛上,王兴兴又提到宇树针对数据稀缺问题的最新布局:通过全身遥操作系统,「今年年底之前能部署几千台甚至一万台人形机器人,每天采集 10 个小时的数据,最近的一两年甚至两三年之内,人形机器人数据的问题就可以完全解决掉。」

从这方面,也能看出宇树对于打赢人形机器人接下来的这一场仗的信心。

总而言之,2026 年的人形机器人行业已越过 「噱头」 阶段,正进入扎实的商业化深水区。

而成功的关键,就在于构建 「高性能硬件+通用基础模型+高质量数据飞轮」 的闭环,并在垂直行业 (如汽车制造、智能分拣) 率先形成闭环盈利,以支撑后续向通用服务领域的跨越。

而宇树,或者说,更多像宇树一样的企业,都在这条路上加速狂奔。

宇树正在 IPO,人形机器人还在起点。