(本文作者为 大 V 商业,钛媒体经授权发布)

文 | 大 V 商业,作者丨刘颖

不久前,新乳业启动了港交所的上市,当天股价下跌了 9.21%。

新乳业的解释是为国际化铺路,而市场对其当下较高的负债有所担心,是否也会趁机化解巨额债务。

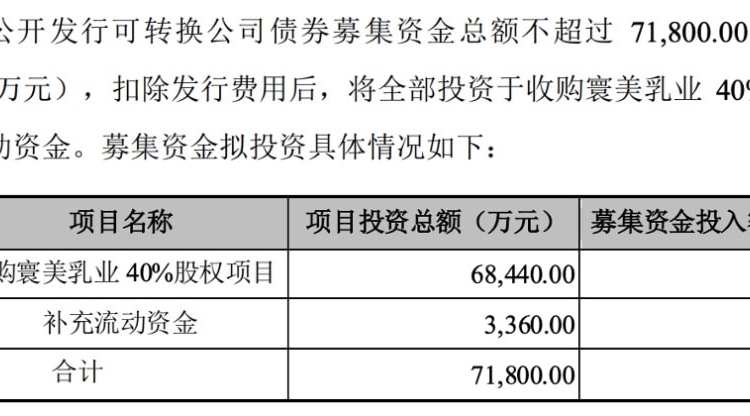

最迫在眉睫的是今年 12 月有一笔可转债将到期,赎回金额近 8 亿元。这笔债 2020 年发行,募资用途是为了收购寰美乳业 (夏进乳业母公司)。

(2020 年新乳业发行可转债用于收购寰美乳业)

近些年新乳业的经营和资本运作,其实都离不开为此前并购“ 还债”。

可转债还是明面上看得见的债务,在不容易被关注到的地方,并购还带来了比如无形资产、商誉的累计,生产经营上全国十几家地方乳业收购后需要对设备升级、系统打通,这些都需要新乳业不断消化。

债务压顶

按照票面金额 110% 赎回,新乳转债需要将近 8 亿元的资金。

近期新乳业发布的 2025 年财报中提到,六年前也就是 2020 年底公开发行的总额为 7.18 亿元的“ 新乳转债”,将于 2026 年 12 月 17 日到期。

这笔债的直接用途,就是当年新乳业对夏进乳业的收购。

2020 年,新乳业以 17.11 亿元收购西北区域龙头乳企宁夏夏进乳业的全部股份,收购资金的 60% 为自有及自筹资金,40% 拟通过可转债募集现金支付。

夏进乳业是新乳业在西北地区的重要布局,除了直接获得当地的市场份额外,还能够获得优质的奶源。

目前,新乳业的常温奶主要就是由夏进乳业生产提供。

按照新乳业预期,这笔钱其实可以通过债转股消化掉。按照 《新希望乳业股份有限公司公开发行 A 股可转换公司债券募集说明书》 约定,2021 年 6 月 24 日期可以进行转股,初始转股价格为 18.69 元/股。

此后,新乳业通过分红、注销限制性股票等方式,将转股价格一路下调至 17.95 元/股。

但现实是,截至 2025 年 12 月 31 日,累计仅有区区 11.96 万元转换为普通股,占发行总金额的比例为 0.02%。

这意味着,如果今年股价没有大幅改善,可转债最后大部分将以债的形式兑付给投资者。

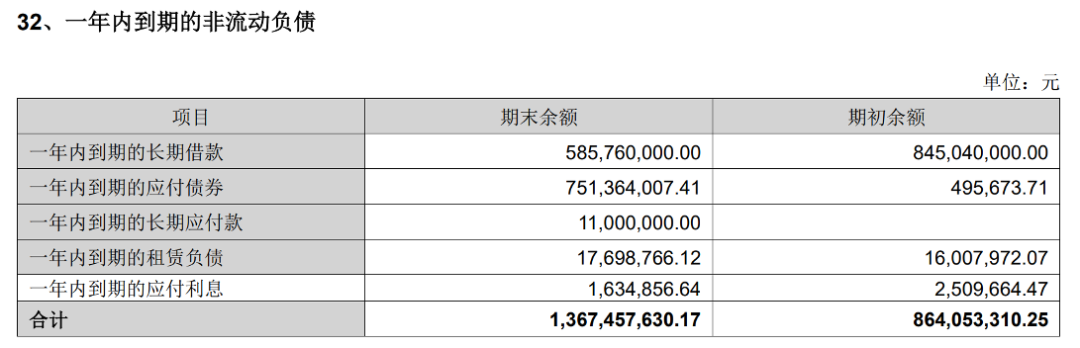

(新乳业一年内到期的非流动负债)

投资者不转股的原因也很简单,自可转债发布后,新乳业的股价长期低于 19 元每股,甚至一度跌到 7.7 元每股。

一直以来新乳业都有较高的负债,2025 年新乳业负债率为 56.51%,较 2024 年的 64.61% 有所下降。

2025 年底的资产负债表上,高达 7.51 亿元的相关负债已被悉数划入“ 一年内到期的非流动负债” 科目。

面对 2026 年底本息合计近 8 亿元的刚性现金流出压力,对于 2025 年全年净利润仅 7.31 亿元的新乳业而言,这无疑是巨大的资金压力。

为并购“ 还债”

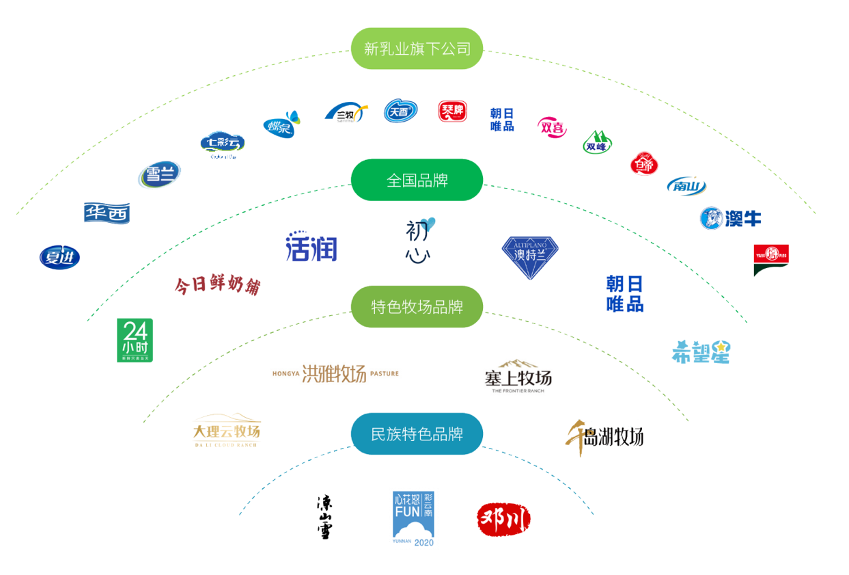

新乳业本身就是并购多家地方乳企起家,后续又通过持续的并购实现了快速的规模扩张。

包括杭州的双峰、安徽的白帝、河北的天香等等,以及 2025 年实现收购的福建澳牛,布局在全国各地。

(新乳业旗下品牌,包括保留地方品牌)

多起并购给新乳业带来规模的增长同时,也带来了沉重的负担,这种负担我们分为三个层面。

一是看得见的,一次性的,比如上面我们提到的并购资金来自于借款、现金或者发债。

二是长期性的,比如商誉的累计,无形资产的增加,这两项虽然不会一次性造成重大的影响,但是却缓慢地侵蚀。

比如说商誉的累计,会让市场担心业绩不达标带来的巨额减值。即便没有大幅波动,也会因为商誉减值影响利润。

比如截至 2025 年底,新乳业账面的商誉高达 9.92 亿元,占净资产比重超过 25%。

2025 年,由于业绩未达预期,新乳业对七彩云资产组计提了 1033 万元的商誉减值。

无形资产也是一样。比如,新乳业在收购夏进乳业时,商标等无形资产以 2.79 亿元的价格,被管理层划定为“ 使用寿命不确定的无形资产”,这意味着该资产不会每年以摊销的形式降低利润。

三是收购的地方厂子,需要花资金来进行设计和整合。

新乳业由宁夏夏进、青岛琴牌、福州澳牛等十几个地方乳企拼凑而成的。这种外延式并购的代价是继承了大量设备老旧、自动化程度低、品控标准参差不齐的“ 老厂”。

而新乳业的核心战略是“ 鲜立方”,主打对冷链和生产工艺要求极高的低温鲜奶。要让这些底子薄弱的老厂统一生产出标准一致的高端鲜奶,需要不菲的资本开支。

从财报数据看,公司已经踩下了扩张建厂的“ 刹车”,转为内部技改。2025 年,新入园终止了昆明雪兰新厂的建设,并为此计提了 1137 万元的在建工程减值准备。

同时,资金被用于现有工厂的“ 数智化” 和“ 设备技改” 上。

2024 年和 2025 年,新乳业的资本支出 (CAPEX) 分别高达 7.63 亿元和 5.83 亿元,两年累计“ 烧掉” 超 13.4 亿元。

这笔巨资被用于膜过滤工艺升级、老厂绿色环保改造 (如贺兰山牧场粪污处理项目)、冷链物流网络的加密,以及打通全国 17 家工厂的“ 鲜活源” 数字化精准管控平台。

高毛利背后的“伪鲜奶”信任危机

日前,新乳业发布了 2025 年业绩财报全年实现营业收入 112.33 亿元,同比增长 5.33%;归母净利润更是大增 35.98%,达到 7.31 亿元。

当下乳制品行业承压的环境下,新乳业的业绩算的上亮眼。

新乳业采用了内生为主、并购为辅、分布经营、区域深耕的经营策略,也加大了品牌的建设。

近几年,新乳业在多个地方品牌的基础上,推出了全国性的品牌,比如 24 小时、今日鲜奶铺等。

鲜立方战略的推进,也增加了营销费用的支出。2025 年,销售费用高达 18.09 亿元,较上一年增长 1.5 亿元。

但是今年 315 期间,新乳业旗下的拳头产品今日鲜奶铺,被媒体爆出来以鲜奶的包装形式,放在了冷柜里面来进行销售,其实是高温杀菌乳,涉嫌存在误导消费者。

在鲜奶成为当下众多乳企竞争的关键品类,不断大力投入教育消费者的当下,这种伪鲜奶的产品,也造成了消费者对新乳业的信任危机。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App