(本文作者为 道总有理,钛媒体经授权发布)

文 | 道总有理

从去年至今,在线音乐市场一直不甚乐观。

3 月份,腾讯音乐一则喜忧参半的财报引发股市震荡的同时,也引起广泛讨论。而在这之前的 2 月份,网易云音乐的财报也让其股价大跌 9.62%。两大巨头相继受挫,腾讯音乐甚至宣布,将停止披露若干季度经营指标。

在线音乐市场到底怎么了?这还要从去年说起。

2025 年,QuestMobile《2025 中国移动互联网秋季大报告》 中就已经指出,移动音乐 APP 行业整体呈现下滑趋势。2025 年 9 月,酷狗音乐、QQ 音乐、网易云音乐、汽水音乐、酷我音乐的月活跃用户分别为 2.1 亿、1.90 亿、1.47 亿、1.20 亿、1.13 亿。

其中,三家月活跃用户同比增长率出现负数,分别是酷狗音乐-8.1%、QQ 音乐-2.8%、酷我音乐-8.0%,这里需要注意的是,以上三家均属于腾讯音乐。而网易云音乐的增长率也只有 1.5%。

反观另外一家汽水音乐,同比增长率倒是高达 90.7%。

当前,有关腾讯音乐、网易云音乐的大部分讨论中都会拉上汽水音乐做对比。不可否认,汽水音乐的免费模式确实给付费玩家造成了一定的冲击,但实际上,汽水音乐与 QQ 音乐、网易云音乐的用户交叉重叠仅为 2%—3%。

种种迹象表明,在线音乐要“ 忌惮” 的未必是汽水,而是许多其他因素,比如 AI。

AI 让在线音乐变得“ 虚胖”

时至今日,AI 无孔不入。小说、绘画、短剧、动漫、音乐…… 无处没有 AI 的影子。这几日,“AI 取代演员” 的话题屡屡登上热搜,在诸多争议中,殊不知早已有好几位 AI 歌手在单曲、粉丝量上媲美真人。

比如华纳音乐的 AI 歌手“ 吴爱花” 首支个人单曲 MV 上线全网播放量就突破 500 万;海外 AI 歌手 Sienna Rose 在 Spotify 上累积 360 万听众;国内 AI 歌手“ 大头针” 凭借独特烟嗓翻唱经典歌曲,累计粉丝超百万。

登上各大平台热门榜单的 《七天爱人》《美猴亡》《Money Back My Home》《远山少年》《不能不想你》 全部属于 AI 创作,播放量均超百万,音乐行业中 AI 的渗透远超常规认知,Deezer 数据显示,平台每天接收超过 5 万首由 AI 生成的音乐,占上传量三分之一。

这在增长率大不如前的在线音乐市场中不失为一则好消息。

据悉,2024 年音乐流媒体总收入达 204 亿美元,同比增长 7.3%,但相较于 2021 年 (23%)、2022 年 (11%)、2023 年 (9.8%) 逐步放缓,而基于 AIGC 的音乐则为数字音乐市场贡献了超 150 亿元的新增产值。

与 AI 真人短剧、漫剧的商业逻辑一样,AI 音乐的出现首先降低了这一产业的制作成本。

传统音乐年代,歌手或者独立音乐人一首歌需要词曲、演唱、录音、混音、母带统筹、编曲、专辑缩混…… 单首歌成本约 5–15 万元。一张专辑在追求质感的前提下往往要投入千万,导致大部分歌手仅靠专辑无法回本,需代言、周边、演唱会来回流。

而 AI 时代,每日经济新闻报道,一首 AI 歌曲的成本仅需 0.1 元左右,用时不过一分钟。

这对歌手、创作者而言或许是一记沉重的打击,但对于平台而言则不同。作为内容输送平台,全球流媒体音乐每年的内容成本都居高不下,比如 Spotify 每年约 70% 收入支付给版权方,腾讯音乐 2024 年内容成本高达 120 亿元,占订阅收入 79%。

一旦 AI 音乐被广泛接受,平台在内容上的成本将大幅缩减。

客观来说,目前的 AI 音乐在情感表达、编曲细节、人声质感上和精品音乐没有可比性,但在线音乐市场上有一大帮“ 泛音乐用户”。音乐对他们而言是填补通勤、家务、工作间隙的背景音,不挑音质,不重编曲,也不会刻意追歌手、执着原创。

而这一群体的规模高达 3 亿—5 亿人,他们甚至可能无法分辨出一首歌是否为 AI 创作演唱。Deezer 数据显示,高达 97% 的受访者在盲听测试中无法区分 AI 与人类创作的音乐,这恰恰为 AI 音乐的切入渗透提供了一大契机。

可除了成本控制、挖掘泛音乐用户增量,AI 音乐于整个在线音乐市场还意味着什么?

曾经,在线音乐平台的核心竞争力,是独家版权储备、头部音乐人合作、精品内容自制能力…… 而 AI 时代无版权壁垒、无独家属性,平台能低成本获取甚至自主生成,届时整个市场失去内容差异,只能陷入流量竞争。

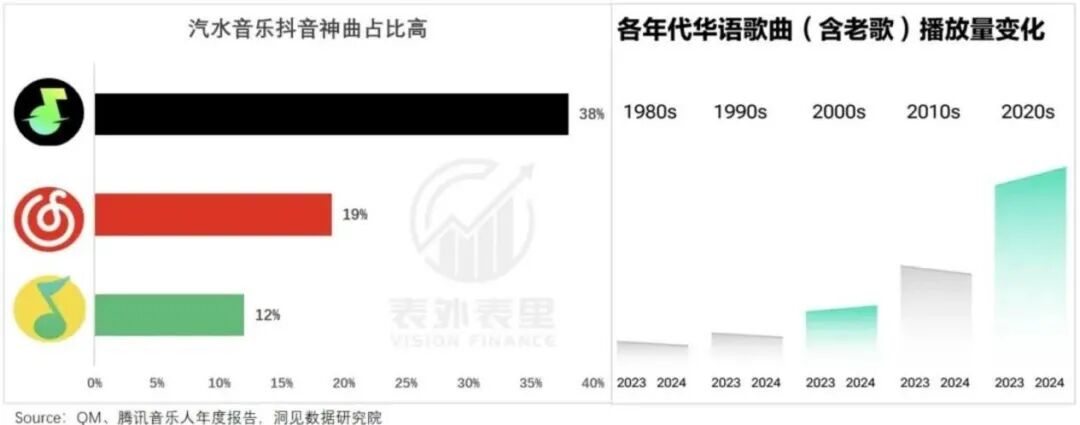

汽水的异军突起,已经印证了流量打法的可行性,毕竟抖音引流占平台用户的 80%。

这两年,在线音乐赛道的营销氛围本就日益加重。以腾讯音乐为例,数据显示,2024 年腾讯音乐全年营销费用约为 8.65 亿元,2025 年则上升至 9.41 亿元,同比增长 8.8%,增速一度超过了用户增长。

试想一下,如果 AI 音乐席卷各大平台,营销斗争会不会更为激烈?答案似乎很直白。

“ 花钱听歌” 的时代快结束了

一个颇具讨论度的问题:“ 你会为 AI 生成的内容花钱吗?”AI 盛行的当下,这一话题在音乐、网文、短剧等内容圈层经久不衰。从真实的用户态度与实际调研来看,愿意为纯 AI 生成内容买单的人始终是极少数。

但审美降级似乎又是一个不得面对的事实。谁又敢保证未来,用户不会觉得 AI 比人类制造的内容更高级呢?

尤其在这个当下“ 雪上加霜” 的阶段。

首先,IFPI 数据显示,2024 年全球流媒体付费用户约 7.5 亿,占全球音乐用户约 15%—18%。但这两年,全球在线音乐付费用户规模同比增速一直在放缓,比如腾讯音乐 2025 年四个季度一路下滑,分别为 8.3%、6.3%、5.6%、5.3%。

至于为什么会下滑?大概可以归纳为两点。

一方面,全球音乐流媒体目前已基本完成对核心音乐爱好者的覆盖,取而代之的是泛音乐用户稀释付费盘,这也是腾讯音乐、网易云音乐被汽水音乐抢走风头的主要原因。而“ 泛音乐用户” 的付费意识本就不高,TME、网易云音乐、汽水音乐三者付费用户比例约为 20:7:1。

另一方面,AI 音乐层出不穷。《AI in Music Market Size, Share, Trend》 显示,2024 年全球 AI 音乐市场规模约为 52 亿美元,预计到 2034 年将增至约 604.4 亿美元,年增长率达到 27.8%,远超传统音乐产业的增速。

然而,传统音乐产业里,优质歌曲、超级 IP 越来越少。

国内这边,有统计显示,近两年华语新歌总量每年超过 114 万,平均每 27 秒就会诞生一首,但大部分用户还是会经常性地陷入“ 歌荒”。超级 IP 方面,新一代巨星迟迟未能补位,始终还是周杰伦、陈奕迅……

海外也一样。2025 年上半年,美国录制音乐市场的收入增长不到 1%,泰勒斯威夫特“ 一己之力” 扛起各大榜单。全球范围里,能为在线音乐圈注入强大付费动力的经典歌曲、头部歌手少之又少,用户付费欲自然跟着下降。

同时,大批徘徊在付费边缘的潜在用户,正在 AI 音乐的渗透下被免费内容慢慢拉走。

盘点各大在线音乐玩家,付费会员一直是营收主力。以腾讯音乐为例,2025 年全年,腾讯音乐总收入 329.0 亿元,全年在线音乐订阅收入高达 176.6 亿元。但当免费、低成本的 AI 音乐能满足绝大多数人需求,“ 花钱听歌” 的时代悄然落幕。

当然,在线音乐还有另外一大业务:音乐 IP 衍生商业。

这一业务是各大平台在付费增长率不理想的背景中,重点发展的。以腾讯音乐为例,2025 年第四季度,来自线下演出、广告业务、艺人周边等非订阅业务收入同比增速为 40.8%,在整体营收中占比达到 29.4%。

据悉,权志龙、虞书欣、张艺兴、鹿晗…… 一系列明星 IP 落地腾讯音乐。仅权志龙,腾讯音乐就为其操盘了 20 场演出,累计吸引超 26 万观众,华泰证券表示,头部厂牌艺人带动下的非订阅业务有望成为在线音乐 2—3 年后的第二增长曲线。

AI 时代,一切有“ 活人感” 的东西含金量飙升,头部艺人的独一无二性、作品带来的情感共鸣以及粉丝群体的强粘性与高消费力…… 在 AI 歌手的衬托下都更显稀缺性,但这些能不能被替代还有待商榷。

如果未来 AI 可以轻松复刻歌手声线、批量生成同款风格曲目,甚至打造虚拟 AI 歌手分流用户注意力…… 原本不可替代的真人 IP 价值会快速贬值,届时,粉丝的情感归属与消费热情又会去往何方?

这是 AI 圈正在努力的方向,也是整个音乐市场需要注意的。终有一天,当你无法分辨对面是 AI 还是真人的时候,那活人感也将成为“ 薛定谔的猫”。

AI 界的“ 周杰伦” 要出现了?

面对 AI 的突然来袭,全球在线音乐行业做出了高度一致的选择:打不过就加入。

国内方面,人气 AI 歌手“ 大头针” 由酷狗音乐打造;汽水音乐上线 AI 创作实验室,腾讯元宝派也已打通 QQ 音乐会员内容库;QQ 音乐也新增了 AI 伴唱;网易云音乐上线了“ 天音 AI 写歌”。

海外这边,Spotify 有 AI 工具 Honk;华纳音乐与 Suno、Udio 相继达成版权合作协议;环球音乐与 Udio 合作开发新平台……MIDiA 报告显示,2025 年,生成式 AI 音乐用户已占所有音乐创作者的 10%。

这一行业剧变之下,外界也抛出了一个备受关注的核心问题:在 AI 深度重构世界的当下,头部影视公司已高调签约 AI 艺人,那么音乐领域能否诞生下一个“ 周杰伦” 式的超级巨星?

这个问题需要逐层分析。

首先,当下音乐市场的创作供给端已经陷入极度饱和的状态。

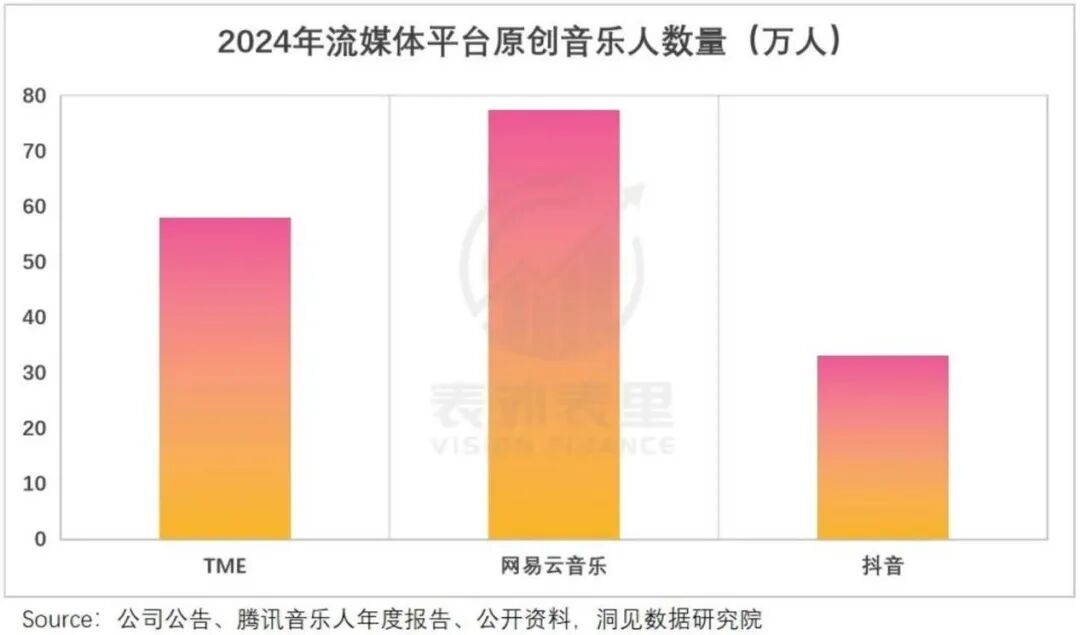

2025 年,全球音乐平台的曲库总规模为 2.53 亿,新增曲目多达 5120 万,是 2024 年新增曲目的 2.6 倍。国内短视频平台更吸引大量创作者,截至 2024 年,总共有 440 万音乐垂类创作者和 33 万位原创音乐人入驻抖音。

据悉,后者规模已达到网易云音乐的 43%、TME 的 57%。

AI 技术的普及更是彻底拉低了创作门槛。《2025 B 站音乐年度生态报告》 指出,在 2025 年有 264 万位 UP 主发布了超 2016 万个音乐视频,且其中 62% 在创作中使用过 AI 工具。有 87% 的音乐人在某个环节使用 AI,其中,高阶音乐人也达到 25%。

海量的创作供给与有限的流量资源形成严重失衡,新人想要突围变得难如登天。

数据显示,在 1130 万 Spotify 音乐人里,94.8% 的人月听众量不到 1000。Chartmetric2025 年年报显示,2025 年出道的新人,只有 0.053% 的人能进入主流视野,97.3% 的作品无人问津,年收入超过 1 万美元 (约 6.9 万元人民币) 的音乐人仅占全部上传者的 0.59%。

不仅人不红,歌红的概率也越来越小。

昔日短视频推歌步入巅峰之际,《小星星》《学猫叫》《你的答案》《下山》《少年》 等现象级热歌,视频使用量动辄突破 1000 万,部分爆款更是冲上 2000 万+,一旦出圈便拥有极强的流量虹吸效应,缔造了短视频音乐的造富神话。

当时的造星能力也可见一斑。

陈雪凝凭借 《绿色》《你的酒馆对我打了烊》 爆红,仅腾讯音乐平台作品播放量就高达 62.9 亿,可如今这一盛况已然断崖式崩塌,即便 2025 年的顶流热歌 《跳楼机》,抖音使用量也仅 500 万左右,热度几乎腰斩。

另外,如周杰伦、泰勒斯威夫特这样的超级 IP 的崛起,依托于黄金时代完整的唱片工业、打歌平台、媒体造星与线下巡演生态,是市场、行业、受众共同培育的结果。但 AI 歌手、歌曲终究还是技术量产的产物。

如果没有对应的文化土壤,也许只能成为短期流量载体。

3 月 19 日,周杰伦新专辑 《太阳之子》 正式开启,收录 13 首歌曲。QQ 音乐平台显示,该专辑在 13 时 07 分,销量突破 12500 张,仅用 14 分钟即获得了三金唱片认证。在 14 时 41 分,售出超 7.5 万张,达到平台三白金唱片认证。

刷屏的销量数据,让各大在线音乐平台陷入了矛盾处境:一边是欣喜,一边是忧虑。

欣喜的理由显而易见。周杰伦的强势回归,再度证明了真人顶级 IP 的巨大意义。在 AI 音乐泛滥、内容同质化严重、付费增长持续放缓的困局中,这类自带时代情怀、创作灵魂与粉丝强黏性的真人巨星,是平台最大的底气。

可冷静下来,忧虑更甚。

目前,整个音乐行业似乎陷入“ 顶流依赖症”,随着华语乐坛一批老牌巨星逐渐步入生涯中后期,乐坛新人出现断层,没有一位新生代能真正接棒扛起流量与营收大旗,市场长期依赖单个顶流续命,抗风险能力极弱。

而 AI 音乐的冲击从未停止,平台无奈只好一边靠真人巨星稳住基本盘,一边又不得不继续布局 AI 抢市场,两相拉扯,既留不住新人,也造不出下一个巨星…… 整个在线音乐市场,依旧充满未知。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App