文 | 朝阳资本论

「一包榨菜,两碗白粥」,这曾是无数中国家庭最朴素的早餐标配。但如今,这包小小的榨菜,似乎也遇到了增长瓶颈。

翻开涪陵榨菜 (002507.SZ) 的 2025 年年报,「增收不增利」四个字格外扎眼——营收 24.32 亿元,微增 1.88%;净利润 7.68 亿元,却下滑 3.92%,这已是公司连续第二年利润负增长。

在调味品行业整体承压、存量竞争白热化的当下,这家酱腌菜赛道的绝对龙头,正在经历一场关乎未来的大考。

一边是榨菜主业增长乏力,一边是新品推广烧钱不断,涪陵榨菜的 2025 年,究竟是转型阵痛,还是增长失速?

一包榨菜的生意经,从餐桌刚需到存量博弈

涪陵榨菜的核心生意,用一句话概括就是:把涪陵特有的青菜头,变成全国人民餐桌上的佐餐开味菜。公司主营榨菜、下饭菜、泡菜、调味酱等产品,旗下 「乌江」 品牌家喻户晓,市场占有率稳居行业第一。

从应用场景看,消费者最熟悉的是家庭佐餐——早餐配粥、午餐下饭,这是公司最稳固的基本盘。但随着消费场景多元化,餐饮配餐、即食零食、户外便携等新场景也在快速崛起。

图源:公司 2025 年年报

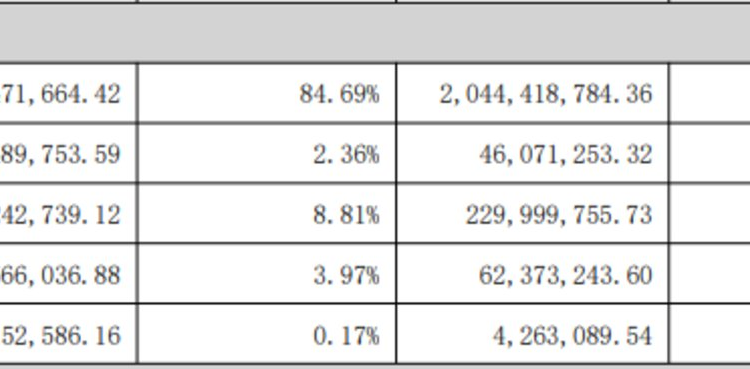

收入结构上,榨菜是绝对的 「压舱石」。2025 年,榨菜业务贡献收入 20.59 亿元,占总营收的 84.69%,同比仅微增 0.74%。

萝卜业务表现亮眼,收入 5749 万元,同比增长 24.78%,成为为数不多的增长亮点;泡菜业务则拖了后腿,收入 2.14 亿元,同比下滑 6.85%;新兴品类 「其他产品」 收入 9657 万元,同比大增 54.82%,但占比不足 4%,对整体拉动有限。

销售模式方面,经销仍是主力,收入 22.53 亿元,占比超九成。但值得关注的是,直销收入同比增长 15.45% 至 1.75 亿元,增速显著高于经销模式,公司在新兴渠道的布局初显成效。公司去年末经销商数量从 3239 家精简至 2446 家,清退了 25% 的小散客户,客均产出提升超 30%。

再看行业格局,国家统计局及相关行业分析指出,2024 年中国酱腌菜市场规模为 1100 亿元,同比增长 8.3%,预计 2025 年将突破1200 亿元,复合增长率维持在 6%-8% 区间,佐餐开味菜行业已正式迈入存量竞争、结构升级的深度调整阶段。

吉香居、鱼泉、川南等区域品牌加速渠道下沉,海天、李锦记等跨界巨头,甚至金龙鱼、良品铺子等食品企业也切入酱腌菜赛道,竞争日趋激烈。

消费端,「减盐」「无添加」 已成为主流趋势,低盐等健康化产品成为驱动行业增长的核心动力。

在这样的背景下,涪陵榨菜选择了一条 「以投入换增长」的艰难道路。

增收不增利的真相,销售费用吞噬利润

涪陵榨菜财报最核心的矛盾点在于 「营收增长、利润下滑」,为什么会出现这种情况?

答案藏在费用端。

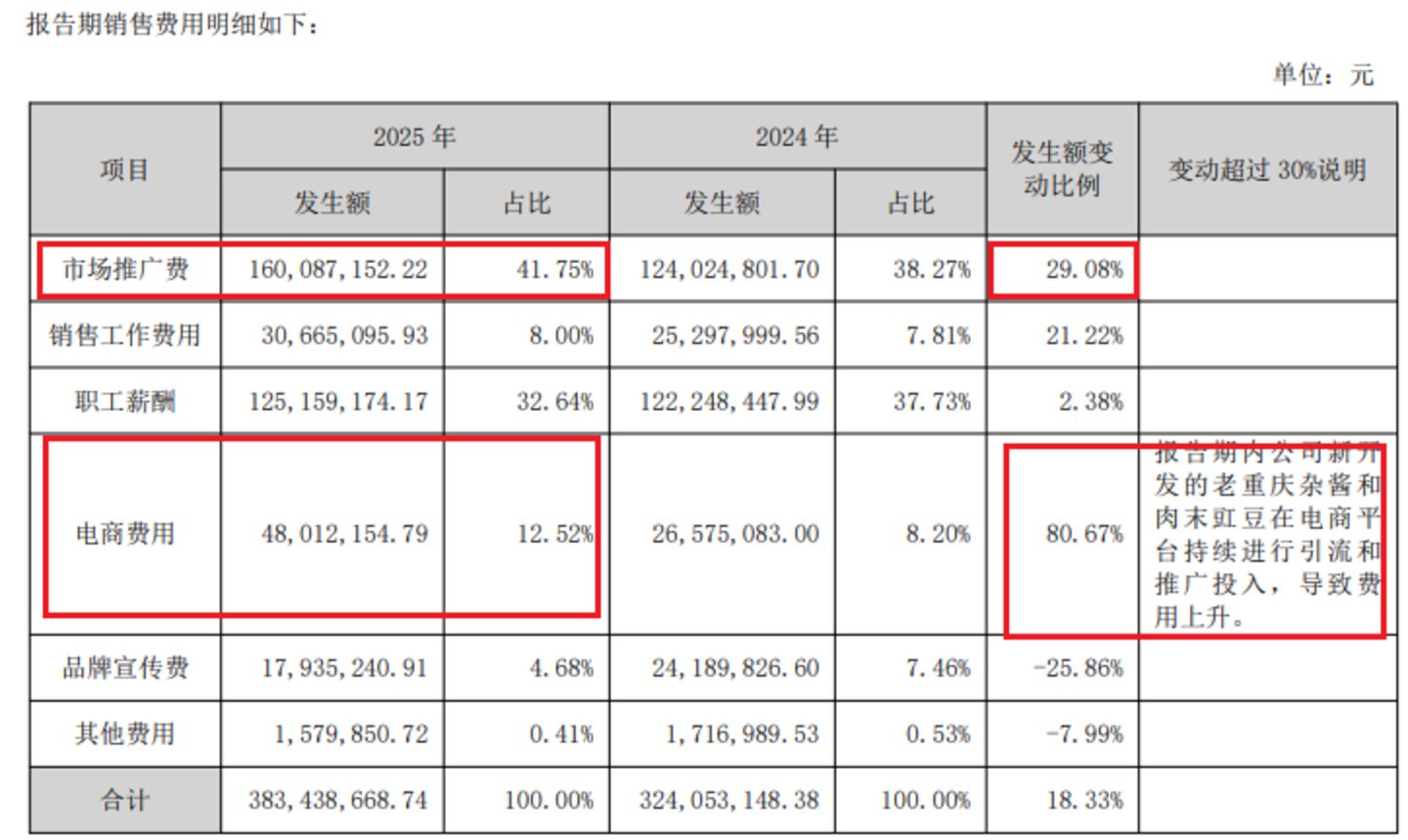

图源:公司 2025 年年报

2025 年,公司销售费用同比大增 18.33%,达到 3.83 亿元。其中,电商费用激增 80.67% 至 4801 万元,主要用于 「老重庆杂酱」「肉末豇豆」 等新品在抖音等平台的引流推广;市场推广费同比增长 29.08% 至 1.60 亿元,占销售费用的 41.75%。公司解释称,这是为了 「稳固榨菜存量市场、拓展新兴渠道、助推新品上市」 而加大投入。

这种 「以费用换增量」 的策略确实带来了一定效果。2025 年,公司销售量同比增长约 1500 吨,成功稳住了榨菜的基本盘。但代价也显而易见——销售费用增速远超营收增速,直接侵蚀了利润空间。

毛利率方面,公司表现尚可,同比提升 0.64 个百分点至 51.63%,显示出较强的成本转嫁能力。但净利率从上年同期的 33.49% 降至 31.58%,下滑近 2 个百分点。

另一个值得警惕的信号,是现金流。

2025 年,涪陵榨菜经营活动现金流净额为 6.57 亿元,同比下降 19.55%。公司解释称,主要是支付其他与经营活动有关的现金同比大增 101.11%,其中销售市场推广费用大幅增加是核心原因。这说明,销售费用的投入对经营现金流形成了明显占用,盈利质量有所减弱。

不过,公司账上依然 「弹药充足」。

截至 2025 年末,涪陵榨菜资产负债率仅 9.64%,几乎没有有息负债。投资活动现金流净额由负转正至 3.23 亿元,主要是理财产品到期回流。

此外,公司还延续了高分红传统,全年累计分红 4.85 亿元,占净利润的 63.15%。

榨菜之后,下一块 「蛋糕」 在哪

面对主业增长乏力,涪陵榨菜正在多个方向寻找新的增长极。

产品端,打造第二增长曲线。

萝卜业务 24.78% 的增长,是 2025 年财报为数不多的亮点之一。公司正依托东北黑土种植基地,着力打造具备市场竞争力的萝卜大单品。其与天猫超市共创的 「辣脆爽风干萝卜干」 上市半年即登顶平台酱腌菜类目榜首。

图源:公司官网

酱类产品被定位为 「未来发展的核心支柱品类」,公司明确提出向川式复合调味料和川渝预制菜方向拓展,借助 「乌江」 的品牌知名度,2025 年 7 月推出的老重庆杂酱与肉末豇豆,线上成交额合计近 1500 万元,稳居抖音下饭酱品类新品爆款榜前列。

2025 年,公司完成了 46 支新品的研发储备,包括 「只有乌江」 脆口榨菜芯、老重庆杂酱、肉末豇豆等。研发费用同比增长 44.58%,研发团队也呈现年轻化趋势。

渠道端,从广撒网到精耕细作。

经销商数量的大幅精简是 2025 年最关键的渠道动作。公司主动清退了 25% 的小散客户,使客均产出提升超 30%,渠道精细化运营的优势进一步放大。

同时,公司依托多年积累的渠道布局经验,设立了家庭、新渠道、餐饮、国际四大事业部,积极布局电商、仓储会员店及海外市场,实现 「线上+线下+海外」 三维布局。

2025 年直销收入增长 15.45%,出口业务增长超 17%。与山姆合作的乌江双拼组合装,上市一个月即登顶新品热度榜,终端销售额突破千万元。

并购端,外延扩张仍在路上。

2025 年,涪陵榨菜曾筹划收购川式复合调味料企业味滋美 51% 股权,试图切入复合调味料赛道。但最终因外部环境变化及核心商业条款未达成一致,该项目于 2025 年 10 月终止。值得注意的是,味滋美随后与中炬高新达成战略投资协议,拟被收购 55% 股权。

尽管收购遇阻,但公司账上现金充足,外延并购仍是重要战略方向。公司在年报中明确表示,将 「加大外延并购和内生发展,全面进入复调、酱类等高增长赛道」。

2026 年,稳榨菜、推新品、抢赛道。

公司在年报中提出了 2026 年的经营策略:「稳榨菜、推新品、优布局、抢赛道、提效能」。

在品类规划上,公司将聚焦萝卜大单品打造,推进 「健康化、便捷化、个性化」 创新;在新品开发上,将突破传统路径依赖,开发川渝辣、湘味香、贵州酸、粤式鲜等地域风味新品,以及 「榨菜+」 融合功能性产品。

同时,公司拟使用不超过 3300 万元资金用于固定资产投资,提升智能制造水平和柔性化生产能力,进一步放大产能与工艺优势,实现集约化降本增效。

图:涪陵榨菜市值

涪陵榨菜的 2025 年,是一场典型的 「转型阵痛」。销售费用的大幅增长,换来了营收的微弱回升和新品的初步起量,但也带来了利润的连续下滑和现金流的承压。

从行业地位看,公司龙头地位依然稳固,品牌护城河深厚,账上现金充足。但从增长前景看,榨菜主业增长乏力,新品体量尚小,并购扩张又遇波折。

摆在涪陵榨菜面前的路很清晰:短期看,需要消化高额销售费用带来的利润压力;中期看,萝卜、酱类等新品能否真正放量,决定着第二增长曲线能否成型;长期看,从 「佐餐开味菜」 向 「综合调味品」 的战略转型能否成功,将决定这包榨菜能否走出增长瓶颈,重拾增长动能。